「思ってたのと違う…」年金をもらい始めてから気づく年金の仕組み

今まさに年金を受給している、あるいは受給間近のあなた。

毎月届く(あるいは届くはずの)通知を見て、「あれ?思っていた額と違うぞ…」と感じていませんか?

年金の知識は「知っていてももう遅い」かもしれませんが、今からでも仕組みを理解することは、繰り下げ受給の判断や、残りの人生の資金計画を立てる上で非常に重要です。

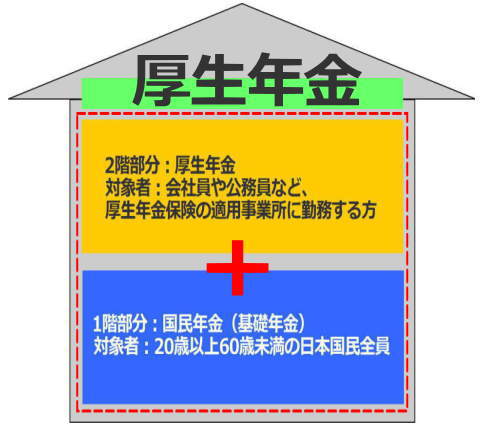

日本の公的年金制度は、国民全員が加入する国民年金(1階部分)と、会社員・公務員などが加入する厚生年金(2階部分)の「2階建て」の構造になっています。

その仕組みと、なぜ人によって受給額が違うのかを改めて確認しましょう。

1. 「土台」となる国民年金(老齢基礎年金)の基本

国民年金は、日本に住む20歳から60歳までのすべての方が加入する、年金制度の基礎部分です。

満額受給額の基準: 2024年度で月額68,000円。

満額の要件: 20歳から60歳までの40年間、保険料を全額納付している必要があります。

受給資格: 保険料を納めた期間などが合計10年以上あれば、老齢基礎年金を受け取る資格が得られます。

ポイント: 納付期間が短いとその分、老齢基礎年金の額は減ります。この基礎年金が「いくら」になっているかで、老後の生活の基盤が決まります。

2. 「上乗せ」の厚生年金(老齢厚生年金)の仕組み

会社員や公務員として働いた期間がある方は、国民年金に加えて厚生年金にも加入し、その上乗せ部分として老齢厚生年金を受け取ります。

老齢厚生年金の受給額は、以下の2つの要素で決まるため、金額に大きな個人差が出ます。

要素① 納付した保険料(現役時代の給与・賞与の額)

厚生年金保険料は、現役時代の給与や賞与の額(平均標準報酬額)に基づいて計算されます。

つまり、年収が高かった人ほど、保険料を多く納めており、その分、老齢厚生年金の受給額も多くなる仕組みです。

要素② 加入期間の長さ

厚生年金に加入していた期間が長いほど、その期間の保険料が積み重なるため、受給額が増加します。

3. だから年金受給額は「働き方」の数だけ違う

最終的な年金受給額は、この国民年金と厚生年金の合計額になります。

国民年金は「期間の長さ」が主。

厚生年金は「期間の長さ」と「年収の高さ」が主。

このため、自営業で国民年金だけの人と、高年収で長期間会社員だった人との間で、最終的な受給額に大きな差が生まれるのです。

4. 今後の選択と確認方法

年金は原則65歳から受け取り開始ですが、60歳から繰上げ受給、または75歳まで繰下げ受給の選択肢があります。

繰上げ/繰下げの検討: 自分の年金見込み額を知ることで、いつから受け取るのが最も得策か、具体的な判断が可能になります。

ご自身の年金見込み額は、毎年送られてくる「ねんきん定期便」や、「ねんきんネット」に登録することで、いつでも詳しく確認できます。

まとめ:今ある年金をどう活かすか

年金を受け取る時期になってからこの仕組みを知るのは遅いかもしれませんが、今ある年金とその可能性を最大限に理解することは、残りの人生の計画を立てる上で不可欠です。

自分の年金がどういう努力の結晶なのかを把握し、自信を持って老後の生活を送りましょう。

関連記事:

「年金保険ってそういうことだったんだ!」と気づく後悔の瞬間

【年金生活のリアル】支給日の喜びが消えるのは何秒?通帳記帳後の残酷な現実

ビッグ友老後100まで!ホームへ戻る